物联网最新数据解读:WiFi/蓝牙/蜂窝连接三分天下,LPWAN融合趋势凸显、卫星物联网加速发展

近日,市场研究机构IoT Analytics发布了2022年物联网市场总结以及未来预测的报告,对物联网多个方面提供洞察。

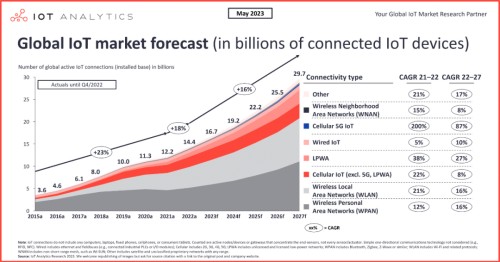

报告显示,过去的2022年全球物联网连接数增长了18%达到143亿,2023年预计这一增速为16%,最终达到160亿连接数。在接下来的几个月中,这16%的增速,或者说是近23亿的新增物联网设备,将构成物联网产业增长的源头。

物联网连接格局清晰:三类连接技术占据80%的份额

虽然物联网背后的连接手段非常多,但经过多年的发展,最终仍是少量技术形成规模化应用。根据IoTAnalytics的跟踪数据,全球物联网连接由三项关键技术主导,即WiFi、蓝牙和蜂窝网络,这三类技术支撑的物联网连接数占据近80%的份额。

首先来看WiFi的情况,根据IoTAnalytics统计,WiFi占所有物联网连接的31%。WiFi技术和设备也在不断演进,2022年,全球超过一半的WiFi设备基于最新的WiFi 6和WiFi6E技术,这些技术有望实现更快、更可靠的无线连接,持续地在相应场景的应用提高了物联网设备之间的通信效率,改善了用户体验和整体性能。在所有物联网场景中,WiFi技术正在引领智能家居、智慧建筑和医疗保健等领域的物联网连接。

蓝牙技术已成长为物联网连接的第二大市场,IoT Analytics数据显示,全球27%的物联网连接依赖于蓝牙。其中,低功耗蓝牙(BLE)一直在演进发展中,不断降低设备的能源消耗,但同时保持可靠的连接。目前,BLE已经成为智能家居传感器和资产跟踪设备等电池供电类物联网设备的首选。甚至工业领域的IO-Link无线技术也对蓝牙表现出越来越大的兴趣,允许传感器/执行器和I/O主机之间进行无线通信。

WiFi和蓝牙传输距离相对比较短,在长距离物联网连接技术中,蜂窝物联网占比最高。IoT Analytics数据显示,蜂窝物联网(包括2G、3G、4G、5G、LTE-M和NB-IoT)目前占全球物联网连接的近20%,2022年全球蜂窝物联网连接同比增长27%,大大超过了全球物联网连接的增长率。这一增长得益于LTE-M、NB-IoT、LTE Cat 1和LTECat 1 bis等技术的大规模采用,当然这背后有着2G和3G全球退网的背景。IoT Analytics提到,尽管5G模组出货量在2022年同比增长超过100%,但增长率仍低于许多人的预期。

蜂窝物联网已呈现出非常明显的头部效应,IoT Analytics数据显示,前五大运营商——中国移动、中国电信、中国联通、沃达丰、AT&T管理着全球84%的蜂窝物联网连接。就物联网收入而言,前五大运营商占据了蜂窝物联网收入的64%,这五大厂商分别是中国移动、AT&T、德国电信、中国联通和Verizon。

不同物联网连接技术未来表现明显分化

从IoT Analytics数据可以看出,过去的2021-2022年里,不同的连接技术增长速度差别很大。其中,基于5G的物联网连接增速最快,达到200%的增速;其次是低功耗广域物联网(LPWAN),增速为38%;接下来是除5G、LPWAN之外的蜂窝物联网,增速为22%。笔者认为这一领域主要是由LTE Cat 1和LTE Cat 1 bis驱动;无线局域网实现了21%的增速,这一领域主要是由WiFi主导。

IoT Analytics预测,2022-2027这五年之间,基于5G的物联网增长速度依然遥遥领先,年复合增长率达到87%;接下来是LPWAN,增速达到27%;而除5G、LPWAN之外的蜂窝物联网增速则下滑至8%;以WiFi和蓝牙代表的无线局域网和无线个域网能够保证16%的年复合增速。

可以看出,在接下来的几年中,长距离物联网连接数的比例会持续增长。其中,由于5G基数较小,加上未来几年5G应用不断加速,基于5G的应用场景会不多扩大,成为全球物联网产业最活跃的领域之一,尤其是在RedCap商用的推动下,基于5G的物联网连接规模将在接下来近年加速;LPWAN依然是物联网的一个主力之一,在当前物联网各类技术发展背景下,预计未来几年暂不会出现相应技术能够替代NB-IoT、LoRa的市场地位;随着RedCap商用和成本的不断下降,对LTE Cat 1和LTE Cat 1 bis开始形成替代。

两个明显的趋势值得关注

一是低功耗广域物联网各类技术融合性趋势明显。

LPWAN仍然是未来几年的一个热点。过去一年,LPWAN领域发生两起重大的并购事件,让这一领域从之前的技术竞争转向融合发展,这两起事件分别为UnaBiz收购Sigfox和Semtech收购Sierra Wireless。

其中,UnaBiz在收购Sigfox后,广泛的与LoRaWAN阵营和蜂窝网咯阵营进行合作,推动不同连接技术的融合,这意味着UnaBiz已经不仅仅是一个技术提供商,而是一个解决方案提供商,它还将所有不同的技术捆绑在一起,并在自己的软件平台上进行协调。

另外,Semtech本身是LoRa技术的所有者,而其收购的Sierra Wireless则是曾经全球蜂窝物联网模组和平台的领军企业,Semtech接下来的重要工作是推动LoRa和蜂窝物联网的深度融合已经平台的经营。

二是低轨卫星物联网加速应用

IoT Analytics还列出了“其他”的连接技术,低轨卫星物联网是“其他”中的一个典型代表。

随着物联网规模增长,用户对无处不在连接的需求也在增长,此前地面网络无法连接的场景,低轨卫星提供了一个非常有效的方式,这项技术尤其在农业、海事和物流行业特别有用。低轨卫星比传统卫星更接近地球,从而减少了延迟,提高了数据传输速度,这对实时数据处理至关重要。在IoT Analytics看来,这种类型的连接更具弹性和可靠性,即使在充满挑战的环境中或发生自然灾害时,也能确保一致的通信。

IoT Analytics分析,卫星物联网连接数预计在2022-2027年间将从600万增长到2200万,年复合增长率为25%。虽然2200万连接数对整体市场产生较小的影响,但一些公司开始将卫星连接集成到芯片中,也会明显加速卫星物联网的应用,例如高通公司与卫星运营商铱星公司合作,为搭载骁龙芯片的智能手机提供卫星紧急信息服务;另外,索尼半导体已经发布了首款提供卫星连接的低功耗蜂窝物联网芯片ALT1350,为物联网设备超越传统网络界限进行通信开辟了新的可能性,这种将卫星连接集成到LPWA芯片的做法有望推动卫星物联网市场的进一步创新和增长。当然,在笔者看来,卫星物联网仍然是地面物联网连接的补充,在一些垂直领域能够发挥作用,但不会对现有蜂窝物联网市场形成替代。

IoT Analytics也对大量企业进行调研,调研结果显示,尽管存在一些宏观不确定性,物联网市场在2023年下半年仍将基本保持完整,对该市场积极情绪占据主导。

*文章来源于物联网智库,侵权请联系删除